Blog

Prognozowanie

Kryzys. Wnioski po 6 miesiącach: co nas czeka?

Wyszliśmy z fazy głębokiego szoku (w naszym modelu nazwaliśmy ją fazą I – „wzrostu zakażeń"). Gospodarka w wielu branżach wraca do sytuacji sprzed pandemii, co budzi optymizm. Coraz więcej osób mówi o szybkim zakończeniu kryzysu. Jest nadzieja, że przybierze on kształt litery V i za chwilę wszystko wróci do normy. Nadzieja jednak nie jest podstawą planowania. Prawidłowa ocena wymaga refleksji - spodziewaliśmy się bowiem długiego kryzysu, z kolejnymi falami przyduszania sprzedaży i jako takiego jej wzrostu. Trzeba sięgnąć do założeń sprzed niemalże pół roku (prognozy rozwoju sytuacji sporządziliśmy 17 marca):

- Pandemia potrwa nawet do 2 lat i będzie przebiegać falami.

- Po fazie szoku (od półtora do 3 miesięcy) nastąpi faza optymizmu - powszechne będzie przekonanie o końcu kryzysu. Gospodarka w większości zacznie wracać do stanu sprzed kryzysu.

- Nawrót epidemii spowoduje ponowne pogorszenie nastrojów. Mogą nastąpić gwałtowne reakcje państw (lockdown). Z czasem ludzie przyzwyczają się do złych wiadomości i choć bez hurraoptymizmu, sytuacja zacznie się normować.

- Skuteczne środki zapobiegania / leczenia COVID19 (szczepionka, leki) ograniczą rozwój choroby. Świat odzyska optymizm i uwierzy w rychły koniec zarazy. W tej fazie dużą przewagę uzyskają firmy, które zachowały większy od konkurencji potencjał wykonawczy (mniejsze zwolnienia, większe zapasy itp.).

Ad 1. Szczepionka może pojawić się nawet jeszcze w tym roku (wariant optymistyczny). Jednak prawdopodobny moment, w którym stanie się powszechnie dostępna, nadal wskazuje na długi czas trwania kryzysu. Obserwowane wzrosty zachorowań potwierdzają hipotezę falowego przebiegu choroby. Wysoce prawdopodobne jest pogorszenie sytuacji jesienią.

Ad 2. Faza szoku zgodnie z przewidywaniami zakończyła się w Polsce po ok. 3 miesiącach. Pojawiły się 2 nowe zjawiska:

- Państwa zaczęły wycofywać się z ograniczeń gospodarki wcześniej niż przewidywaliśmy. Spodziewaliśmy się, że będzie to następować po opanowaniu pierwszej fali zakażeń. Tymczasem często rządy zaczęły luzować dyscyplinę zanim zaraza ustąpiła. Skutki finansowe okazały się zbyt trudne do udźwignięcia. Przy okazji z ust rządzących padały stwierdzenia, że drugiego lockdownu nie będzie, bo świata na to po prostu nie stać.

- Społeczne postrzeganie pandemii zmieniło się ze skrajnie pesymistycznego w niemalże jej lekceważenie. Zjawisko takie przewidywaliśmy. Prawidłowo też prognozowaliśmy jego skutki – kolejny wzrost zachorowań. Spodziewaliśmy się, że prowadzić będzie to wprost do fazy 3. Potwierdzała to Korea Południowa: poluzowanie obostrzeń błyskawicznie doprowadziło do wzrostu wykrytych przypadków. Jednak w innych krajach (w tym w Polsce) nie nastąpiło pogorszenie nastrojów i powiązanie między pandemią a stanem gospodarki (jako całości) przestaje być tak silne. Mimo że wtórna fala w naszym kraju jest wyższa niż pierwsza, to skutki ekonomiczne nie są zauważalne (w skali makro). Obecnie uważamy, że jest to związane głównie z niskim poziomem śmiertelności na COVID19. Co więcej – wskaźnik ten się obniża, a szpitale nie są przeciążone. W efekcie media przestały ekscytować się złymi scenariuszami. Czy to oznacza że zaczynamy wychodzić z kryzysu (kryzys typu V)? Czy COVID19 stanie się zjawiskiem podobnym do corocznych gryp (mimo większej śmiertelności) i poza zakłóceniami związanymi z absencją nie będzie już wpływał na gospodarkę?

Faza druga potwierdziła także założenie dotyczące naszego otoczenia: firmy będą wstrzymywać inwestycje, nawet jeśli pandemia powoduje poprawę ich sytuacji. Zakładaliśmy, że wysoka niepewność będzie skłaniać przedsiębiorstwa do budowania rezerwy gotówki. Korporacyjna skarpeta zdaje się być dobrym gwarantem przyszłości.

Ad 3. Są jednak przykłady reakcji zbliżonych do prognozowanych dla trzeciej fazy. Przykładem jest wspomniany wzrost zachorowań w Korei Południowej na przełomie kwietnia i maja 2020. Państwo to było już od kilku tygodni po pierwszej fali COVID19. Dziennie rejestrowano po kilka przypadków. Podjęto decyzję o zniesieniu ograniczeń w lokalach rozrywkowych. W krótkim czasie wykryto znaczący wzrost zachorowań. Nie była to szokująca liczba (maksymalnie ok. 30 osób dziennie), ale Koreańczycy kojarzyli to z początkami pierwszej fali. Z tego powodu zaczęto intensywną walkę: zaawansowane wykrywanie nowych przypadków oraz częściowe ograniczanie gospodarki. Ten ostatni ma istotne znaczenie, uderza on bowiem w niektóre branże.

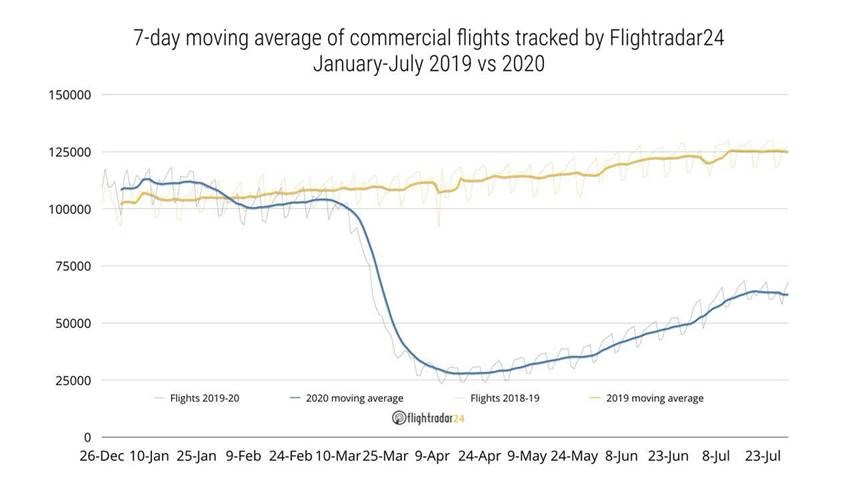

Ciekawą ilustracją aktualnej sytuacji są statystyki liczby lotów:

Wnioski:

- Sądzimy, że decydujące dla dalszej ewolucji kryzysu są nastroje społeczne. Kluczowe wydaje się tu przekonanie o stosunkowo niskim zagrożeniu. Jeśli więc wirus zmutuje i stanie się groźniejszy, możemy mieć powtórkę z marca. Bardziej prawdopodobne wydaje się nam jednak inne zagrożenie – jesienny wzrost zachorowań może być bardzo wysoki. Pociągnie to za sobą napływ informacji o przypadkach śmiertelnych. Nawet przy niskim wskaźniku zgonów, ludzi może przerazić skala, a proporcjonalny wzrost zgonów niesie zagrożenie szoku społecznego. Zmusi to państwo do jakichś ograniczeń, choć najprawdopodobniej minimalizujących skutki ekonomiczne, skupione na niektórych branżach (np. turystyka – tak jak to obecnie obserwujemy).

- Firmy będą jednak wciąż ostrożnie podchodzić do wydatków – przypuszczamy, że dopiero dłuższy okres braku zawirowań spowoduje stopniowy wzrost optymizmu.

- Istnieje wysokie prawdopodobieństwo mocnych zawirowań rynkowych wynikających ze względów politycznych (napięta sytuacja na Morzu Śródziemnym, relacje chińsko - indyjskie, chińsko -amerykańskie, chińsko - wietnamskie, sytuacja na Białorusi i pogarszające się dochody Rosji, wybory w USA) oraz gospodarczych (kondycja klientów, konkurentów, firm potencjalnie zainteresowanych wejściem do naszej branży / na nasz rynek, dostawców, banków, a także skala zwolnień i tym samym sytuacja finansowa gospodarstw domowych itp.).

Prognoza:

- Jeśli nie wystąpią dodatkowe zakłócenia (polityczne, mutacje wirusa itd.), to popyt w większości branż będzie wracać do stanu sprzed kryzysu. Wyjątkiem będą branże narażone na ograniczenia przeciwepidemiczne. Jednak sądzimy że kryzys będzie miał raczej kształt litery W. Niepewność, plotki, efekt domina związany z problemami pojedynczych branż czy firm wywoływać będzie kolejne fale poprawy popytu i jego pogarszania. Liczba i wielkość skoków będą jednak zmienną krótkookresową i na tę chwilę trzeba być gotowym na duże wahania, poprzedzone raczej późnymi sygnałami ostrzegawczymi.

- Przewidywany czas trwania kryzysu: optymistycznie - gospodarka w swej większości wróci do normy już z początkiem 2021, pesymistycznie - kryzys potrwa jeszcze do końca 2021 roku.

Zbigniew Sobkiewicz

16.09.2020